مقدمه و کلیات :

مزیت بخش معدن نسبت به سایر بخش های اقتصادی از قرار ذیل است :

الف – تکیه بر ظرفیتهای داخلی شامل سرمایه های انسانی ، سرمایه های طبیعی و سرمایه های علمی

ب- مقاوم بودن در مقابل تهدیدها

ج- افزایش ارزش افزوده ، بهره وری و ایجاد رفاه

د – نداشتن وابستگی به نفت

ه – مردم محور بودن

و – اشتغال زایی بالا و پایدار

امروزه صنایع پایین دستی زنجیره فولاد با ظرفیتی کمتر از 30 درصد بر پایه ی ظرفیت سرمایه گذاری های صنایع کوچک و میانی در حال فعالیت است . در حالی که سبد صادراتی مواد خام آن همچنان با ظرفیت حداکثری در حال فعالیت است .

صنعت فولاد با در اختیار داشتن حدود 42 درصد از گردش مالی 2000 میلیارد دلاری(ویژه نامه هفت طرح ایمیدرو) صنایع معدنی یکی از اصلی ترین نمادهای توسعه یافتگی کشور عزیزمان ایران است .

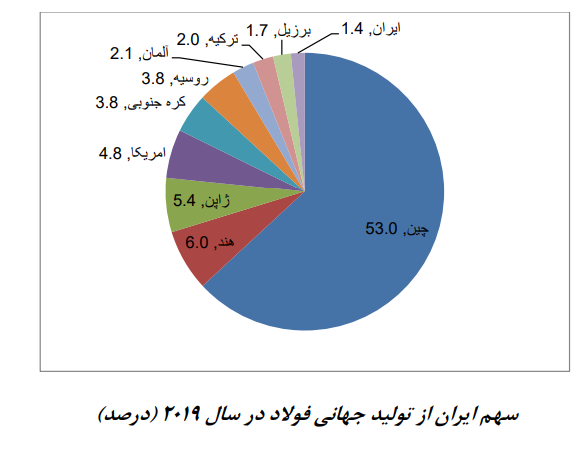

کشور چین به عنوان بزرگترین تولید کننده فولاد در سال 98 با تولید 996 میلیون تن(معدن نیوز) سهمی معادل 53 درصد کل سهم تولیدی فولاد دنیا را به خود اختصاص داده و همین کشور به عنوان بزرگترین مصرف کننده ، سهمی معادل 51 درصد از کل مصرف دنیا را به خود اختصاص داده است .

انجمن تولید کنندگان فولاد جهان با انتشار آماری کل تولید فولاد خام دنیا را در سال 2019 بالغ بر 1848 میلیون تن اعلام نموده است که در این میان ایران با تولید حدود 25 میلیون تن ( مجموع واحد های تولیدی بزرگ و کوچک) در سال 98 ، جایگاه دهم تولید کنندگان دنیا را به خود اختصاص داده است که سهمی معادل 1.4 درصد از تولیدات جهانی است .

این در شرایطی است که سهم آن از بازار مصرف فولاد کمتر از 0.8 درصد (مصرف جهانی در سال 2019 معادل 1775 میلیون تن و مصرف ایران در سال 1398معادل 13.5 میلیون تن میباشد) از کل سهم مصرفی جهان است . این موضوع موید فرهنگ و سیاست خام فروشی و کاهش ارزش افزوده بسیار زیاد کالاهای صادراتی می باشد .

بر اساس افق 1404 جمهوری اسلامی ایران ظرفیت تولید فولاد کشور باید به میزان 55 میلیون تن برسد . که طبق آمار 20 میلیون تن آن سهم صادرات می باشد .

سیری در گذشته و وضعیت حال تولید فولاد در کشور :

الف – نگاه گذرا بر تاریخچه تولید صنعت فولاد :

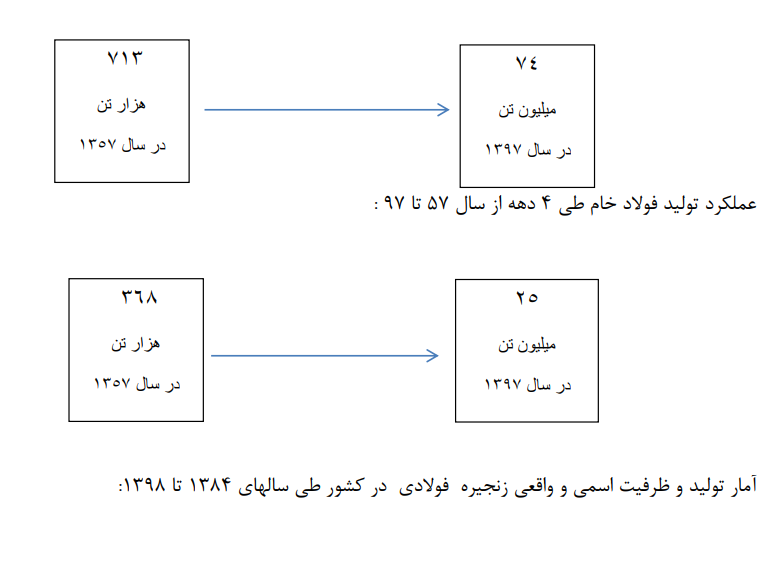

عملکرد تولید سنگ آهن طی 4 دهه ، از سالهای 57 تا 97 :

ب – وضعیت امروز تولید در صنعت فولاد :

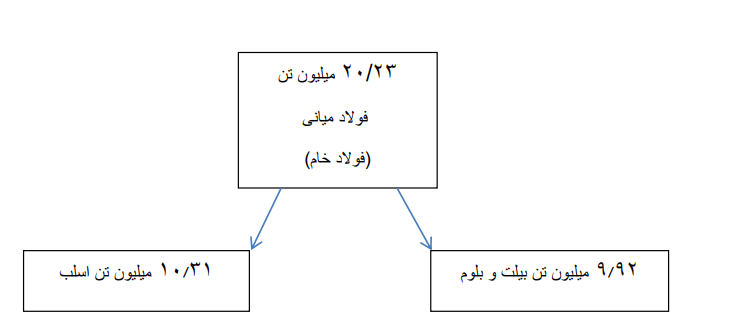

بر اساس گزارش آماری تولید فولاد میانی ایمیدرو ( مجموع تولید کنندگان بزرگ فولادی کشور) در سال 98 با 10 درصد رشد نسبت به سال97 طبق ذیل گزارش شده :

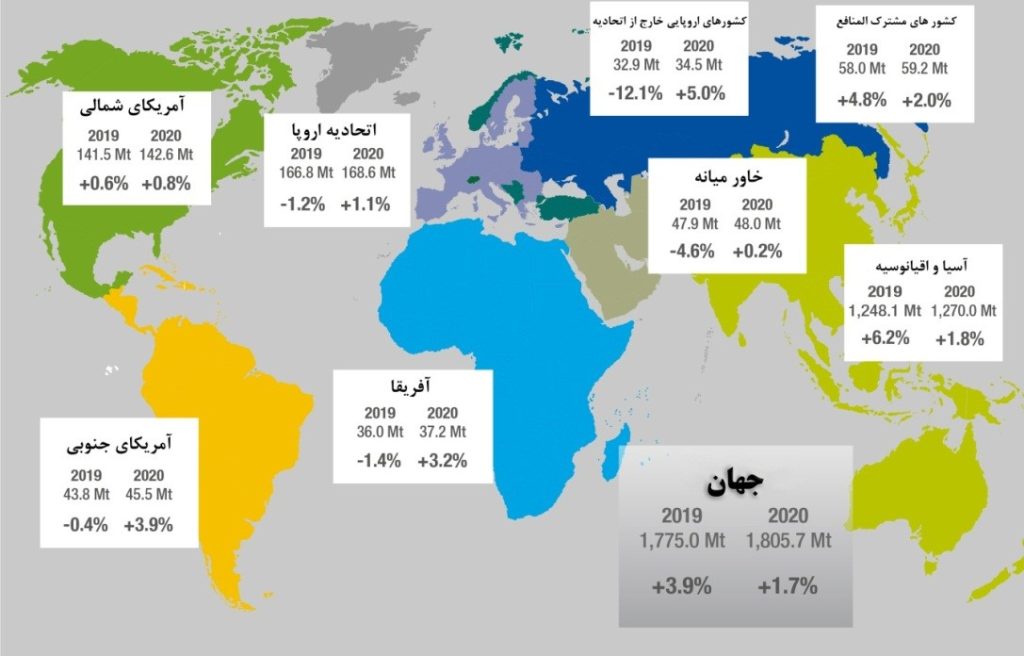

عمده رشد سال 98 نسبت به 97 مربوط به تولید بیلت و بلوم به میزان10 درصد وزنی و تولید اسلب رشد چندانی نداشته است . به طور متوسط رشد نسبی تولید فولاد در دهه 90 ( از سال 92 تا 98 )حدود 9 درصد است . در تصویر ذیل به آمار عملکرد تولید فولاد خام در مناطق مختلف دنیا در سالهای اخیر و رشد آن نسبت به سال قبل پرداخته شده است . ایران با تولید 25 میلیون تن فولاد خام سهم 52 درصدی در منطقه ی خاور میانه را به خود اختصاص داده است .

این موضوع در حالیست که 30 درصد از کل گردش مالی کشور در معادن خلاصه شده و تقریبا 36 درصد از صادرات غیر نفتی ایران مر بوط به آنچه از دل این معادن بیرون می آید است و بخش قابل توجهی مربوط به صنایع فلزی یا همان فولاد می باشد . تقریبا 5 درصد از تولید نا خالص داخلی کشور در معادن و صنایع معدنی خلاصه شده است .

چالش های پیش روی صنعت فولاد

چالشهای کلان این حلقه شامل :

الف- عدم هم افزایی نهادهای دولتی و حمایتی بخش معدن و صنایع معدنی

ب – صرفه های مقیاس واحد های معدنی و صنایع فولادی

ج – سیاستگذاری های کوتاه مدت و درون بخشی دولت

د- شکاف فن آوری و فرسودگی ماشین آلات

ه – نا کافی بودن اکتشافات و اطلاعات پایه

و – عدم توجه به الزامات توسعه پایدار

این چالشها را می توان از نظر زنجیره فولاد به سه دسته اصلی تقسیم نمود :

- چالشها از معدن تا کارخانه های تولید فولاد خام

- چالشها از تولید فولاد خام تا محصولات

- چالشها از محصولات و مصنوعات تا شبکه توزیع و بازار

- از معدن تا کارخانه های تولید فولاد خام

الف – عدم توازن و تناسب در زنجیره فولاد از اکتشاف تا تولید فولاد

2- از تولید فولاد خام تا محصولات

الف – نگاه به توان داخلی و تکنولوژی بومی

ب – مقیاس تولید

ج- عدم ایجاد زیرساخت های تولید

د – عدم ایجاد تامین مالی زیرساخت ها در شرایط کنونی

ه- تمایل به صادرات مواد خام در کشور به دلیل تامین ارز حمایتی

3-از محصولات و مصنوعات تا شبکه توزیع و بازار

الف –عدم رعایت تناژ کف عرضه شمش فولاد

ب- میزان شمش عرضه شده در بورس کالا جوابگوی متقاضیان نیست

ج – قیمت پایه ارائه شده در بورس کالا قیمت مهندسی شده و کاذب است

نتیجه گیری این بخش :

چالشهای شبکه توزیع و بازار فولاد در ایران شامل :

- مصوبات کارگروه تخصصی تنظیم بازار ( محصولات فولادی ) ضمانت اجرایی نداشته و گاها موجب سردرگمی بازار می شود . که این امر از موجبات نوسانات قیمت کالا می گردد .

- دستگاههای متولی شامل وزارت صمت و بورس کالا فاقد برنامه و استراتژی جهت کنترل امور هستند و گاها موجبات بی ثباتی در حوزه ی اقتصادی تولید – عرضه و مصرف در کالاهای استراتژیک همچون فولاد و محصولات را فراهم می آورند .

- عدم استفاده از تجربیات موارد مشابه در خصوص نحوه ی کنترل و تنظیم بازار توسط نهاد های متولی

- عدم اعطای مشوقهای حمایتی به بخش تولید به منظور تولید بیش از سقف نیاز مصرف داخلی

کارگروه تخصصی معدنی شهید خوشنویس

پاییز 1399